Saxo Bank盛宝银行:原油曙光初现?

来源:互联网 阅读:-

原油作为大宗商品之王,当初为何会暴跌到负值?近期原油价格大幅反弹,拐点又是否已经出现?我们到底该如何有效地去布局交易投资?上周日,扑克财经联合盛宝集团,特邀请盛宝银行大宗商品策略主管Ole Hansen ,在线解读原油背后的涨跌逻辑,以及如何正确把握后市的投资机会与节奏。欢迎扫描观看直播回放(含下载讲师课程PPT)。

今年一季度油价缘何暴跌?

Ole Hansen核心观点:

1、自2008年金融危机之后的十年,各国央行都采取了宽松的货币政策,全球股市受此提振一直保持在高位,同时也支持了企业贷款,有些企业可能本来根本没办法拿到融资,美国产油商,尤其是那些小型的独立生产,受益于充裕的流动性和贷款便利,这推动了美国原油生产的强劲增长。所以相较全球需求来看,有点供应过度了。

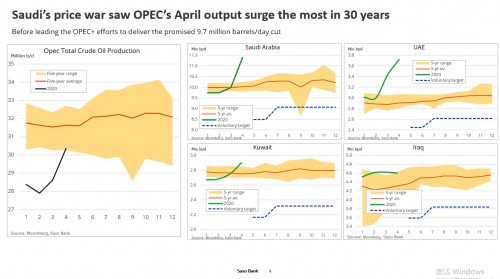

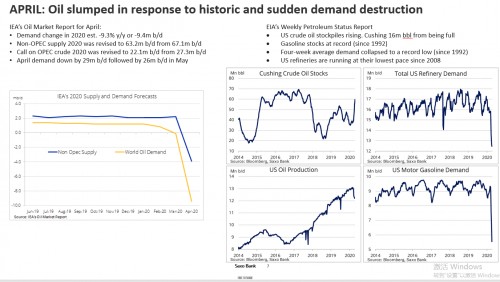

2、三四月的时候沙特决定增产,因为当时欧佩克无法与俄罗斯达成减产协议。这个决定感觉有些致命,主要是时机很差,当时中国封城的决定非常果断,全世界各地的消费者也在极短的时间内改变了自己的生活出行方式,各国纷纷开始封城。石油和汽油的需求在几周内出现断崖式暴跌,这样的情况下主要产油国却决定增产,油价可想而知。

3、国际能源署公布了一些四月份数据,表示四月份期间原油的需求可能会减少2900万桶,五月份会减少2600万桶。一般情况下石油市场的供需差通常也就是几十万桶,但如果供需差一下子跳增至超过2000万桶时,这个情况就真的不是很乐观,这不像是生产铜、铝,要是供过于求可以把这些商品存在仓库里。但石油一旦从地下抽出就需要储存起来,需要拉去炼油厂,需要送上船运出,如果所有存储空间都满了,那原油就没有价值了,这就是市场在四月份开始担心的情况。

沙特额外减产,美国钻机数下降50%,原油曙光初现?

Ole Hansen核心观点:

1、欧佩克是否能保持过去一个月的减产节奏呢,如果油价持续回升,可能欧佩克内部的减产默契就会遭到破坏。大家都觉得对方会信守承诺,自己却偷偷开始增产。所以这是风险之一。美国的那些产油商因为手头现金吃紧,也迫切希望尽快复工复产,现在WTI和布伦特都已经重新站上30美元上方,接近35美元,大家都蠢蠢欲动,希望重新增产,所以最坏的时候可能还没有过去。未来一个月还会有一些价格阻力。所以可能现在的油价复苏不是单一的线形上升,可能期间还会有一些波动。

2、钻井设备也是美国产油量的一个重要先行指标,钻井设备数量不体现目前正在产油的油井数量,它体现的是未来会有多少新井。目前美国钻井设备数量处于低位,从2018年的900多架峰值降至目前的200多架,也就是说目前钻井的进度很慢,所以可以推断美国的页岩油生产会复苏,但进度也十分缓慢。另外美国几大石油公司在三月份油价最低的时候总市值从3250亿美元狂泻至不到1000亿美元,意味着这些企业通过加杠杆增加产能或继续生产的方式也会受到影响,所以美国的产能会复苏,但应该没有预期的这么快。

如何正确投资原油产品?

Ole Hansen核心观点:

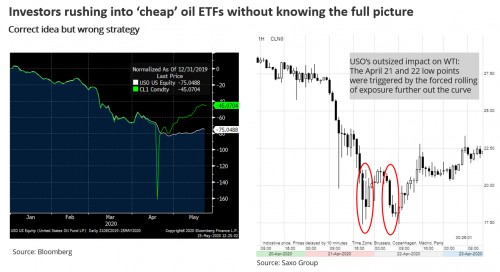

1、油价暴跌之后,投资者对原油商品的兴趣也大幅提高,他们觉得原油价格不可能长期处于这么低的位置,肯定会复苏,因为需求破坏的影响是暂时的,需求总会复苏,油价也会跟着起来,有些从来没有交易过原油期货或者ETF的投资者也开始加仓。这种思路可能没有问题,但这种交易策略是错的,因为这样做的结果就是USO的规模太大了,有一度曾经占到整个WTI交易的25%。所以交易所必须介入,限制USO可以买入的期货数量。问题就是,原本油价曲线最前端的合约是最便宜的,因为交易所规定持仓上限,USO不得不把这些便宜的合约平仓,然后买入价格曲线后端更贵的合约。4月20日油价跌到负值,一天后又出现了六月和七月合约价格暴跌,就是因为交易所要求美国原油ETF(USO)马上进行展期,所以USO只能平仓六月和七月的合约买入更远期的合约。

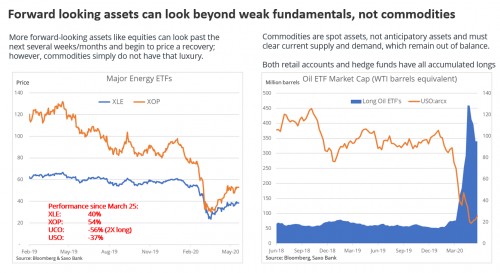

这张图介绍了美国的两种原油相关ETF:XLE和XOP。XLE投的是大型原油企业,XOP投的是产油商。自从3月25日市场触及最低点后,XLE已经反弹了40%,XOP反弹了54%,但是两倍做多原油ETF(UCO)下跌了56%,USO则下跌了37%,很明显原油ETF短期的表现是远逊于市场的。主要就是因为产品结构的问题。而且现在原油ETF已经严重走形,整条价格曲线上都有持仓。

2、我们也建议大家关注大型石油公司的股票,虽然这些公司过去一段时间没有出现像油价这样高达30%的波幅,但从长期角度来看还是要看这些大公司,他们账上现金充裕,而且也有资产并购的能力。这张图是这些大公司今年至今的股价走势图,比如中石油和中石化,应该是今年至今表现最好的两家石油企业了。我建议大家可以关注一下这些企业,或是追踪这些企业的ETF,分散一下投资风险。万一短期内市场出现异常,这些是很好的保护。

3、总结一下,二季度油价能够稳定下来,三季度会逐渐实现供需平衡,要回到原先57美元/桶的正常价位可能要等到2021年。应该说前方的阻力还是很多的。石油市场本来就是很难预测的,供应端、需求端、宏观经济、地缘政治都会瞬间影响油价,过去几个月石油公司一直在削减资本支出,这很可能会导致原油勘探的投入不足。影响未来几年的原油产量,公司开始考虑开挖新油井的前提是油价要重新回到52-70美元的区间。短期来看还是要关注疫情的发展,如果有二次感染或政府重新开始封城,对油价的影响一定是巨大的,目前局势还不算明朗,要关注疫情在全球的表现。因为这是一次全球性公共卫生事件,影响很大。还要关注欧佩克和俄罗斯能否继续坚持减产。

问答

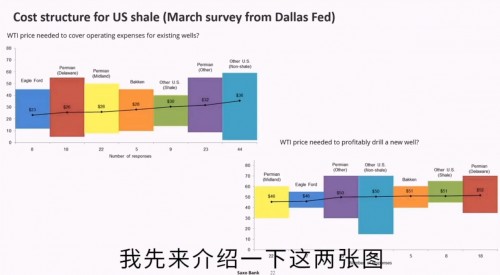

Q:美国页岩油行业的成本曲线是怎么样的?油价在30或者40以下会影响多大的产能?这个产能的关闭是永久性的还是暂时性的?

Ole Hansen:我先来介绍一下这两张图,这两周图都是达拉斯联储提供的,他们每季度都会对美国页岩油厂商进行调研,了解可以开始盈利的油价在什么水平。左手边的这张图是已开油井的盈亏平衡价格,大概是30美元/桶左右,所以就目前油价来说,已开油井已经可以盈利。但是如果要新开油井的话就比较复杂了。就是右手边这张图。这时候的盈亏平衡价格要50美元/桶左右,可能过去几个月会下来一点,但是起码WTI价格要回到40美元/桶上方,才能让美国的页岩油厂商有动力完全复工增产,所以我觉得页岩油的产量会逐渐复苏,但速度会很慢。

很多美国页岩油厂商目前可能连融资都有困难,钱借不到,资产负债表很让人担忧,所以他们之后面对的阻力会更大一些。但如果看全球油价复苏,只要美国产量不会短时间内增加太快,其他主要产油国减产的承诺就会继续,包括俄罗斯 沙特。所以总结一下,油价要回到40美元/桶的水平,美国页岩油厂商才有信心全面复工复产。

Q:目前浮式库存有多少?还有进一步扩大的空间吗?

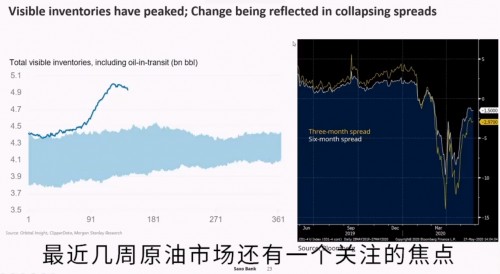

Ole Hansen:最近几周原油市场还有一个关注的焦点,就是库存的暴增,目前全球的总库存到底有多少,其实很难判断,但是如果从已经可以掌握的数据来判断,库存水平已经触顶,近期开始逐渐回落,这也会慢慢提振油价。我觉得重点是期货价格价差逐渐恢复正常,之前我们说过现货贴水的问题,导致价格曲线近端的价格远低于远端,但现在价格的恢复也在给供应端减压,价差也在逐步缩小。

右手边这张图显示的是三月价差和六月价差,之前三月价差曾探底至1.5美元,而六月价差最低曾到过3美元,尤其是三月价差意味着如果从现货市场买油回来,放在油罐里三个月之后再卖到市场上几乎没什么盈利。也就是说从短期来看,原油供应不仅会来自于产油端,还会来自于库存端,这样可能会造成市场的原油供应增加,但只要供需关系能大致保持在现有水平,同时需求逐步复苏的话,我觉得市场还是能吸收这些新增供应的。但是至少现在来看,全球库存压力逐渐减少,期货价格曲线近端的表现也会慢慢复苏。

Q:如何看待WTI和布伦特原油的价差变化?

Ole Hansen:最近几周价差出现了一定程度的收缩。从历史来看,布伦特原油较WTI一直存在溢价,主要就是因为美国页岩油产量的上升。但现在页岩油产量下降,美国原油体系的供应没有这么充分了,库欣的库存水平也在下降,同时美国原油出口也比较强劲,这些因素都导致了WTI和布伦特的价差不断缩小,但是如果美国库存下降幅度比较慢,每周三美国官方都会公布当周的原油库存水平,这个数据是价差很好的指导,只要美国原油商不会大幅增产,那价差可能会徘徊在低位,大约2美元左右的折价。我认为折价的区间可能在1-6美元之间,不太会下探到前几年更深的折价水平,而折价的主要原因就是美国页岩油生产的停摆。

本文整理自盛宝银行商品策略主管Ole Hansen的主题直播《原油曙光初现?该如何把握原油后市的投资机会与节奏?》,若因对报告的摘编而产生歧义,应以直播当日的完整内容为准。

推荐阅读:联想小新2019

相关热点

最新文章

热文榜单

相关推荐